Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

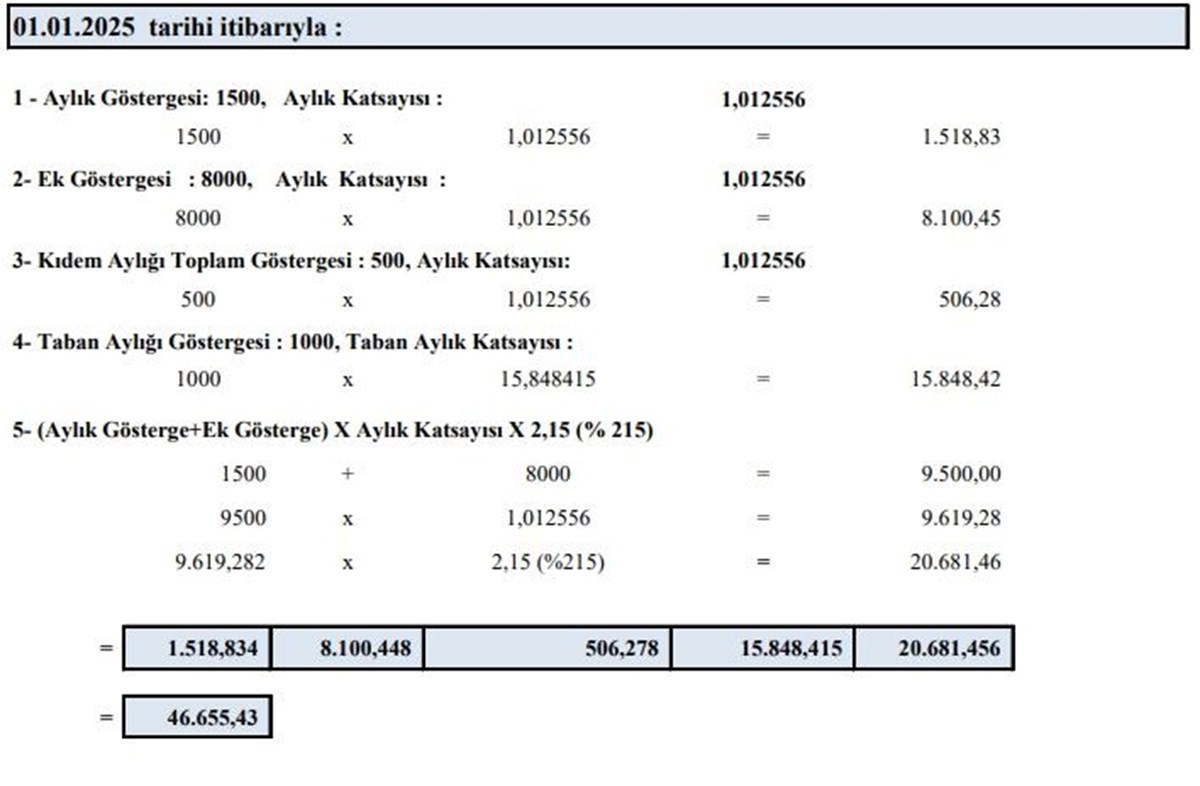

Kıdem tazminatı tavan ücreti değişti. Temmuz 2025 tarihi ile beraber memur ve emeklinin yeni maaş tutarları belirlendi. Memura yüzde 15.57 oranında zam söz konusu oldu. Kıdem tazminatı tavan ücreti de memur maaş katsayısına göre güncelleniyor. Temmuz zammı sonrasında kıdem tazminatı ne kadar oldu? İşte, güncel kıdem tazminatı tavan ücreti…